1. 根据《增值税暂行条例》及其实施细则的规定,采取预收货款方式销售货物,增值税纳税义务的发生时间是( )。

A、销售方收到预收款的当天

B、销售方收到全部货款的当天

C、销售方发出货物的当天

D、购买方收到货物的当天

2. 2014年某企业拥有房产原值共计10 000万元,其中生产经营用房原值8 000万元、内部职工医院用房原值800万元、附属学校用房原值700万元、商业门市部用房原值500万元。当地政府规定计算房产余值的扣除比例为20%,2014年该企业应缴纳房产税( )万元。

A、80

B、81.6

C、76.8

D、90

3. 市区某专营进出口业务的生产企业在2014年11月,计算出日货物应退税额20万元,免抵税额为20万元;当月进口货物向海关缴纳增值税35万元、消费税25万元。该企业当月应缴纳城市维护建设税及教育费附加( )万元。

A、5.6

B、1.4

C、4.2

D、2

4. 税收法律关系中权利主体另一方的确定,在我国采取的是( )。

A、属地原则

B、属人原则

C、属地兼属人的原则

D、灵活确定的原则

5. 某企业向其他企业购置一栋使用过的办公楼,于2013年1月交付使用,2013年3月办理完权属变更手续领取房产证。会计在固定资产账面记录房产原值2 000万元,在无形资产账面记载了购买该栋楼支付的土地使用权金额800万元,当地规定的计算房产佘值的减除比例为30%,则该企业2013年应纳房产税( )。

A、16.80万元

B、17.64万元

C、19.60万元

D、21.S6万元

多项选择题

6. 下列各项中,属于土地增值税免税范围的有( )。

A、房产所有人将房产赠与直系亲属

B、个人之间互换自有居住用房地产

C、因国家建设需要依法征用、收回的房地产

D、因城市规划、国家建设需要而搬迁,由纳税人自行转让原房地产

7. 发生下列业务的单位和个人,需缴纳契税的是( )。

A、处置旧楼房的工业企业

B、接受土地使用权投资的某商业企业

C、房产交换中的支付补价方

D、购买商品房的外籍人员

8. 下列关于税收征管和税收筹划的表述中,正确的有( )。

A、节税属于合法行为

B、逃税属于违法行为

C、偷税属于违法行为

D、避税属于非违法行为

简答题

9. 中国公民张某自2008年起任国内某上市公司高级工程师,2012年取得的部分收入如F。

(1)1月取得任职公司支付的工资7 500元,另取得地区津贴1 600元,差旅费津贴l 500元。(2)公司于2010年实行股票期权计划。2010

年1月11日张先生获得公司授予的股票期权10 000份(该期权不可公开交易),授予价格为每份6元。当日公司股票的收盘价为7.68元。公司规定的股票期权行权期限是2012年2月10日至9月10日。张某于2012年2月13日对4 000份股票期权实施行权,当日公司股票的收盘价为9.6元。

(3)5月份取得财政部发行国债的利息l 200元,取得2011年某省发行的地方政府债券的利息560元,取得某国内上市公司发行的公司债券利息750元。

(4)7月9日张某对剩余的股票期权全部实施行权,当日股票收盘价为l0.8元。

要求:根据上述资料,按照下列序号计算回答问题,每问需计算合计数。

(1)计算l月份张某取得工资、津贴收入应缴纳的个人所得税。

(2)计算2月份张某实施股票期权行权应缴纳的个人所得税。

(3)计算5月份张某取得的各项利息收入应缴纳的个人所得税。

(4)计算7月份张某实施股票期权行权应缴纳的个人所得税。(2013年)

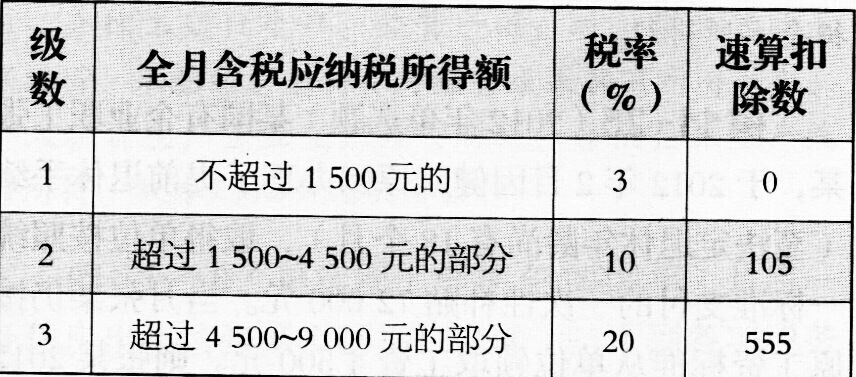

附:工资、薪金所得个人所得税税率表(部分)

10. 某市甲公司为增值税一般纳税人,主要从事化妆品生产销售。2008年3月发生以下业务。

(1)以空运方式从境外进口化妆品一批。该批化妆品境外成交价格加运费折合人民币200万元。经海关审查,公司申报的完税价格未包含保险费。公司的解释是相关费用无法确定。海关对此依法进行调整征税,甲公司获得海关开具的完税凭证。

(2)将上月进El的化工原料价值100万元全部发往乙公司委托加工化妆品,支付加工费20万元,并取得增值税专用发票。

(3)将加工收回的已税化妆品继续加工成另一型号的化妆品,加工完成后,20%委托外贸企业代理出口,取得不含税销售额40万元,其余80%内销取得含税销售额257.4万元。

(说明:假设进口化妆品关税税率为50%;化妆品消费税税率为30%。)

要求根据以上资料,按下列序号计算回答问题,每问需计算出合计数。

(1)甲公司进口化妆品应缴纳的关税。

(2)甲公司进口化妆品应缴纳的消费税。

(3)乙公司受托加工环节应代收代缴的消费税。

(4)甲公司委托出口的化妆品应缴纳的消费税。

(5)甲公司销售化妆品应缴纳的消费税(不含代收代缴部分)。

")